Виробництво брухту в ЄС скорочується паралельно зі зменшенням обсягів виробництва сталі

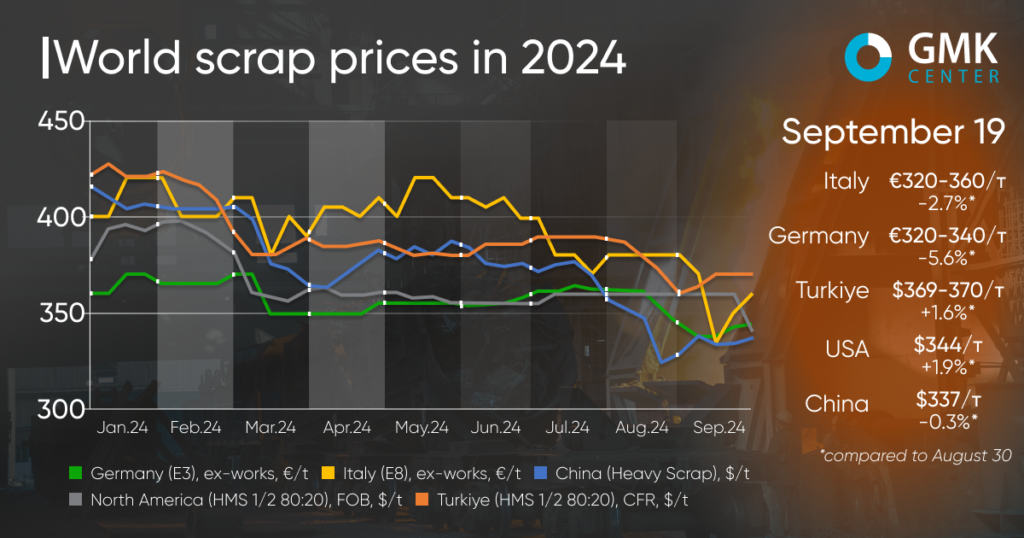

З початку вересня світові ціни на брухт не демонструють чіткої тенденції. На деяких ринках ціни на сировину продовжували знижуватися без підтримки з боку основних споживачів, але в Туреччині та Сполучених Штатах спостерігалося невелике зростання.

Ціни на брухт у Туреччині (HMS 1&2 80:20) з початку вересня зросли на 1,6% – до $359-370 за тонну CFR. При цьому ціни на брухт на ринку Туреччини в серпні впали на 5,9%, а в липні - на 0,8%. Востаннє зростання котирувань спостерігалося в червні – на 2,6%, після тривалого падіння з початку року.

Невелике відновлення цін на металобрухт у Туреччині на початку вересня є результатом підвищення попиту на сталеву продукцію місцевого виробництва з боку європейських споживачів, а також короткострокового покращення на ринку сталі в Китаї. Зокрема, ціни на китайську заготовку зросли на $30-35 за тонну, але незабаром знову впали. Крім того, незабаром очікується, що Туреччина запустить свою довгоочікувану схему кредитування житла під низькі відсотки, яка допоможе відновити попит на будівельну сталь і покращить перспективи сталеливарної промисловості.

Турецький ринок металобрухту значно піднявся в перший тиждень вересня, але з тих пір ситуація стабілізувалася. Постачальники сировини вказують на те, що попит знову сповільнився, але цінові пропозиції навряд чи впадуть, оскільки це неможливо через слабкий збір і зростання витрат на обробку доків.

Хоча потреба Туреччини в брухті очевидна, більшість учасників ринку не очікують чергового значного зростання цін на брухт, враховуючи подальше зниження імпортної заготовки, а також ослаблення ф’ючерсів на арматуру та гарячекатану сталь у Китаї. Зниження процентної ставки Федеральною резервною системою США може принести певний оптимізм на ринок, але невизначеність у Китаї продовжуватиме тиснути на ринок.

«Споживання сталі на внутрішньому ринку Туреччини знижується, у липні воно впало на 18,9% у річному обчисленні. Виробництво сталі підтримується експортом, і є шанси, що експорт може зрости, враховуючи антидемпінгові розслідування в ЄС проти імпорту гарячекатаних рулонів з Єгипту, Індії, Японії та В’єтнаму. Ми очікуємо, що до кінця року місячний попит на брухт в Туреччині буде залишатися в межах середнього показника за останні 7 місяців», – зазначив аналітик GMK Center Андрій Глущенко.

На європейському ринку ціни на брухт впали з 30 серпня по 19 вересня 2024 року. Зокрема, у Німеччині котирування на брухт (E3 Demolition Scrap) знизилися на 5,6% – до €320-340/т Ex-Works, а в Італії ( E8 Light New Scrap) – на 2,7%, до €320-360/т франко-завод.

Загальний ринок досить негативний. Місцеві виробники сталі поступово відновлюють роботу після тривалої літньої перерви. Зниження цін в основному пов'язане зі слабким попитом на сталь.

Деякі учасники ринку зазначають, що ціни на брухт близькі до дна, оскільки підприємства, що займаються виробництвом брухту, стикаються з дефіцитом сировини та зниженням рівня запасів. Однак, з іншого боку, зниження виробництва сталі у відповідь на високі витрати на енергоносії та низькі обсяги замовлень врівноважує ринок брухту.

Постачальники вважають, що європейські ціни на металобрухт найближчим часом стабілізуються та перестануть падати, зберігаючи поточний рівень до жовтня. Прогноз заснований на значному зниженні збору брухту в серпні та вересні.

На північноамериканському ринку ціни на брухт з початку вересня зросли на 1,9% – до 344 дол./т франко-завод. Незважаючи на незначне зростання пропозиції, загальний настрій негативний. Оскільки портфель замовлень американських металургійних компаній досить слабкий, очікується, що деякі комбінати простоюють у вересні та жовтні. З початку місяця зростання цін на гарячекатаний лист досить хитке і не може підтримати ринок брухту.

У Китаї (Heavy Scrap) ціни на брухт за цей період впали на 0,3% – до $336,98 за тонну. На початку вересня відбулося більш значне падіння, але відтоді ціни поступово відновлюються. Деяке зростання котирувань відображає поліпшення ситуації на ринках сталі разом з обмеженою пропозицією брухту. Наразі цінова пропозиція регулюється наявністю сировини на ринку. Постачальники повинні збалансувати поставки, щоб підтримувати рівень цін на прийнятному рівні в умовах нестабільності ринку сталі.

Час публікації: 22 вересня 2024 р