Ang produksyon ng scrap sa EU ay bumababa kasabay ng pagbaba sa dami ng produksyon ng bakal

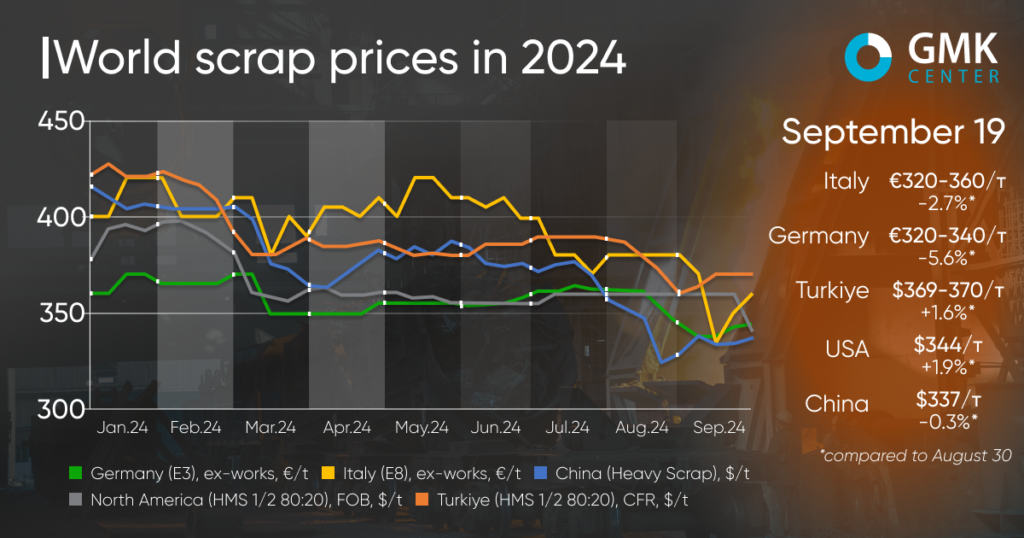

Ang mga pandaigdigang presyo ng scrap ay hindi nagpakita ng isang malinaw na kalakaran mula noong simula ng Setyembre. Sa ilang mga merkado, ang mga presyo ng hilaw na materyales ay patuloy na bumaba nang walang suporta mula sa mga pangunahing mamimili, ngunit ang Turkey at ang Estados Unidos ay nakakita ng bahagyang pagtaas.

Ang mga presyo para sa scrap sa Turkey (HMS 1&2 80:20) ay tumaas ng 1.6% - sa $359-370 bawat toneladang CFR mula noong simula ng Setyembre. Kasabay nito, ang mga presyo ng scrap sa Turkish market ay bumaba ng 5.9% noong Agosto at ng 0.8% noong Hulyo. Ang huling pagtaas sa mga sipi ay naobserbahan noong Hunyo - sa pamamagitan ng 2.6%, pagkatapos ng mahabang pagbaba mula noong simula ng taon.

Ang bahagyang pagbawi sa mga presyo ng scrap sa Turkey noong unang bahagi ng Setyembre ay resulta ng pinabuting demand para sa mga produktong bakal na gawa sa lokal mula sa mga consumer ng Europe, pati na rin ang panandaliang pagpapabuti sa merkado ng bakal sa China. Sa partikular, ang mga presyo para sa Chinese billets ay tumaas ng $30-35 kada tonelada, ngunit sa lalong madaling panahon ay bumagsak muli. Bilang karagdagan, ang Turkey ay inaasahang ilunsad ang pinakahihintay nitong low-interest housing loan scheme sa lalong madaling panahon, na makakatulong upang maibalik ang demand para sa construction steel at mapabuti ang pananaw para sa industriya ng bakal.

Ang Turkish scrap market ay nakakita ng malaking pagtaas ng presyo sa unang linggo ng Setyembre, ngunit ang sitwasyon ay naging matatag. Ipinapahiwatig ng mga supplier ng mga hilaw na materyales na bumagal muli ang demand, ngunit malamang na hindi bumaba ang mga alok sa presyo dahil imposible ito dahil sa mahinang koleksyon at tumataas na gastos sa paghawak sa pantalan.

Bagama't halata ang pangangailangan ng Turkey para sa scrap, karamihan sa mga kalahok sa merkado ay hindi umaasa ng isa pang makabuluhang pagtaas sa mga presyo ng scrap, dahil sa karagdagang pagbaba sa mga imported na billet, pati na rin ang paghina ng rebar at hot-rolled steel futures sa China. Ang mga pagbawas sa rate ng interes ng US Federal Reserve ay maaaring magdala ng ilang optimismo sa merkado, ngunit ang kawalan ng katiyakan sa China ay magpapatuloy na mabigat sa merkado.

"Ang pagkonsumo ng bakal ay bumababa sa domestic market ng Turkey, na may pagbaba ng 18.9% y/y noong Hulyo. Ang produksyon ng bakal ay sinusuportahan ng mga pag-export, at may mga pagkakataong maaaring tumaas ang mga pag-export dahil sa mga anti-dumping na pagsisiyasat sa EU laban sa mga pag-import ng mga hot-rolled coil mula sa Egypt, India, Japan at Vietnam. Inaasahan namin na ang buwanang demand para sa scrap sa Turkey ay mananatili sa loob ng average na bilang na naitala sa nakalipas na 7 buwan hanggang sa katapusan ng taon, "sabi ni Andriy Glushchenko, analyst ng GMK Center.

Sa European market, bumaba ang mga presyo ng scrap sa pagitan ng Agosto 30 at Setyembre 19, 2024. Sa partikular, sa Germany, bumaba ng 5.6% ang mga scrap quotation (E3 Demolition Scrap) – sa €320-340/t Ex-Works, at sa Italy ( E8 Light New Scrap) – ng 2.7%, hanggang €320-360/t Ex-Works.

Ang pangkalahatang merkado ay medyo negatibo. Ang mga lokal na producer ng bakal ay unti-unting nagpapatuloy sa aktibidad pagkatapos ng mahabang bakasyon sa tag-init. Ang pagbaba ng mga presyo ay higit sa lahat dahil sa mahinang demand para sa bakal.

Itinuturo ng ilang mga kalahok sa merkado na ang mga presyo ng scrap ay malapit nang bumaba, dahil ang mga kumpanya ng scrap ay nahaharap sa kakulangan ng mga hilaw na materyales at pagbaba ng mga antas ng imbentaryo. Gayunpaman, sa kabilang banda, ang pagbaba sa produksyon ng bakal bilang tugon sa mataas na gastos sa enerhiya at mababang dami ng order ay nagbabalanse sa merkado ng scrap.

Naniniwala ang mga supplier na ang mga presyo ng scrap sa Europa ay magpapatatag sa malapit na hinaharap at titigil sa pagbaba, na nagpapanatili ng mga kasalukuyang antas hanggang Oktubre. Ang forecast ay batay sa isang makabuluhang pagbaba sa koleksyon ng scrap noong Agosto at Setyembre.

Sa North American market, tumaas ang mga presyo ng scrap ng 1.9% - sa $344/t Ex-Works mula noong simula ng Setyembre. Sa kabila ng bahagyang pagtaas ng supply, negatibo ang pangkalahatang mood. Dahil ang mga order book ng US steelmakers ay medyo mahina, ang ilang mga mill ay inaasahang mag-idle ng ilang kapasidad sa Setyembre at Oktubre. Mula sa simula ng buwan, ang paglaki ng mga presyo para sa mga hot-rolled plate ay medyo nanginginig at hindi makasuporta sa scrap market.

Sa China (Heavy Scrap), bumaba ang mga presyo ng scrap ng 0.3% - sa $336.98 kada tonelada sa panahong ito. Nagkaroon ng mas malaking pagbaba noong unang bahagi ng Setyembre, ngunit ang mga presyo ay unti-unting bumabawi mula noon. Ang ilang paglaki sa mga sipi ay sumasalamin sa pagpapabuti ng sitwasyon sa mga merkado ng bakal kasama ng isang limitadong supply ng scrap. Sa kasalukuyan, ang alok ng presyo ay kinokontrol ng pagkakaroon ng mga hilaw na materyales sa merkado. Kailangang balansehin ng mga supplier ang mga supply upang mapanatili ang mga antas ng presyo sa mga katanggap-tanggap na antas sa gitna ng pabagu-bagong kondisyon ng merkado ng bakal.

Oras ng post: Set-22-2024