Skrapproduksjonen i EU synker parallelt med nedgangen i stålproduksjonsvolumer

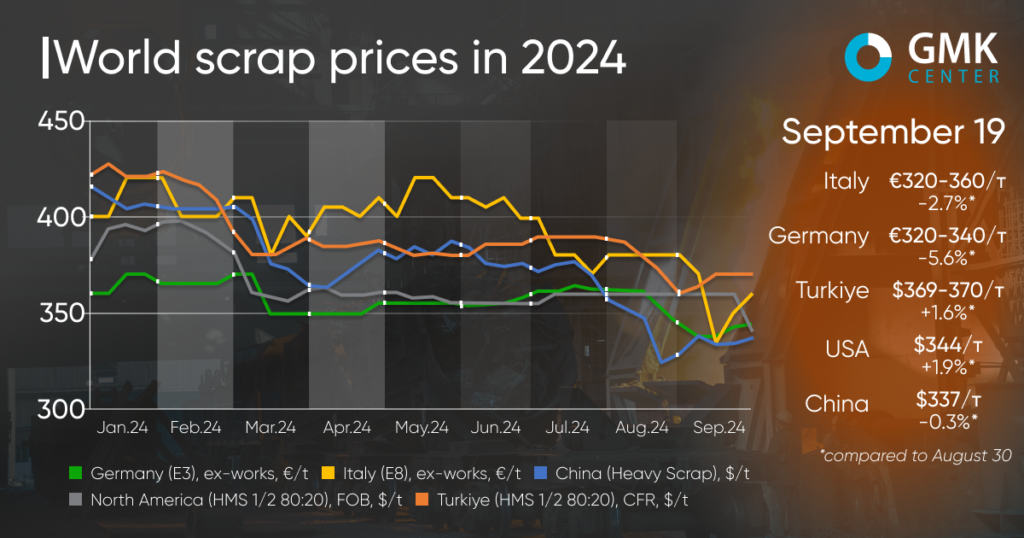

Globale skrappriser har ikke vist en klar trend siden begynnelsen av september. I enkelte markeder fortsatte råvareprisene å synke uten støtte fra store forbrukere, men Tyrkia og USA så en liten økning.

Prisene på skrap i Tyrkia (HMS 1&2 80:20) har steget med 1,6 % – til $359-370 per tonn CFR siden begynnelsen av september. Samtidig falt skrapprisene i det tyrkiske markedet med 5,9 % i august og med 0,8 % i juli. Den siste økningen i noteringer ble observert i juni – med 2,6 %, etter en lang nedgang siden begynnelsen av året.

Den svake oppgangen i skrapprisene i Tyrkia i begynnelsen av september er et resultat av økt etterspørsel etter lokalproduserte stålprodukter fra europeiske forbrukere, samt en kortsiktig bedring i stålmarkedet i Kina. Spesielt steg prisene på kinesisk billett med 30-35 dollar per tonn, men falt snart igjen. I tillegg forventes Tyrkia snart å lansere sin etterlengtede lavrenteboliglånsordning, som vil bidra til å gjenopprette etterspørselen etter konstruksjonsstål og forbedre utsiktene for stålindustrien.

Det tyrkiske skrapmarkedet hadde en stor prisøkning den første uken i september, men situasjonen har siden stabilisert seg. Leverandører av råvarer indikerer at etterspørselen har avtatt igjen, men pristilbudene vil neppe avta da dette er umulig på grunn av svak innsamling og økende havnehåndteringskostnader.

Selv om Tyrkias behov for skrap er åpenbart, forventer ikke de fleste markedsaktører en ny betydelig økning i skrapprisene, gitt den ytterligere nedgangen i importerte emner, samt svekkelsen av armeringsjern og varmvalset stål futures i Kina. Den amerikanske sentralbankens rentekutt kan bringe noe optimisme i markedet, men usikkerheten i Kina vil fortsette å tyne markedet.

«Stålforbruket synker i Tyrkias hjemmemarked, med et fall på 18,9 % å/å i juli. Stålproduksjonen støttes av eksport, og det er sjanser for at eksporten kan øke gitt antidumpingundersøkelsene i EU mot import av varmvalsede spoler fra Egypt, India, Japan og Vietnam. Vi forventer at den månedlige etterspørselen etter skrap i Tyrkia vil holde seg innenfor gjennomsnittet registrert de siste 7 månedene frem til slutten av året, sier Andriy Glushchenko, analytiker ved GMK Center.

I det europeiske markedet falt skrapprisene mellom 30. august og 19. september 2024. Spesielt i Tyskland falt skrapnoteringene (E3 Demolition Scrap) med 5,6 % – til €320-340/t Ex-Works, og i Italia ( E8 Light New Scrap) – med 2,7 %, til €320-360/t Ex-Works.

Totalmarkedet er ganske negativt. Lokale stålprodusenter gjenopptar gradvis aktiviteten etter en lang sommerpause. Prisnedgangen skyldes i hovedsak svak etterspørsel etter stål.

Enkelte markedsaktører påpeker at skrapprisene er nær bunnen, da skrapselskapene står overfor mangel på råvarer og synkende lagernivåer. På den annen side balanserer imidlertid nedgangen i stålproduksjonen som følge av høye energikostnader og lave ordrevolum skrapmarkedet.

Leverandører tror at europeiske skrappriser vil stabilisere seg i nær fremtid og slutte å falle, og opprettholde dagens nivåer gjennom oktober. Prognosen er basert på en betydelig nedgang i skrapinnsamlingen i august og september.

I det nordamerikanske markedet har skrapprisene steget med 1,9 % – til $344/t Ex-Works siden begynnelsen av september. Til tross for en liten økning i tilbudet er den generelle stemningen negativ. Ettersom ordrebøkene til amerikanske stålprodusenter er ganske svake, forventes noen fabrikker å legge ned noe kapasitet i september og oktober. Siden begynnelsen av måneden har prisveksten på varmvalsede plater vært ganske ustabil og kan ikke støtte skrapmarkedet.

I Kina (Heavy Scrap) falt skrapprisene med 0,3 % – til $336,98 per tonn i denne perioden. Det var et større fall i begynnelsen av september, men prisene har gradvis tatt seg opp siden den gang. Noe vekst i noteringer reflekterer den bedre situasjonen på stålmarkedene sammen med et begrenset tilbud av skrap. Foreløpig er pristilbudet regulert av tilgjengeligheten av råvarer på markedet. Leverandører må balansere forsyninger for å holde prisnivået på akseptable nivåer midt i ustabile stålmarkedsforhold.

Innleggstid: 22. september 2024