အီးယူတွင် သံမဏိထုတ်လုပ်မှုပမာဏ ကျဆင်းခြင်းနှင့်အပြိုင် EU တွင် အပိုင်းအစများ ထုတ်လုပ်မှု ကျဆင်းလာသည်။

ကမ္ဘာလုံးဆိုင်ရာ အပိုင်းအစဈေးများသည် စက်တင်ဘာလအစကတည်းက ပြတ်သားသောလမ်းကြောင်းကို မပြသခဲ့ပေ။ အချို့သောဈေးကွက်များတွင် အဓိကစားသုံးသူများထံမှ ပံ့ပိုးမှုမရှိဘဲ ကုန်ကြမ်းစျေးနှုန်းများ ဆက်လက်ကျဆင်းနေသော်လည်း တူရကီနှင့် အမေရိကန်တို့က အနည်းငယ်တိုးလာခြင်းဖြစ်သည်။

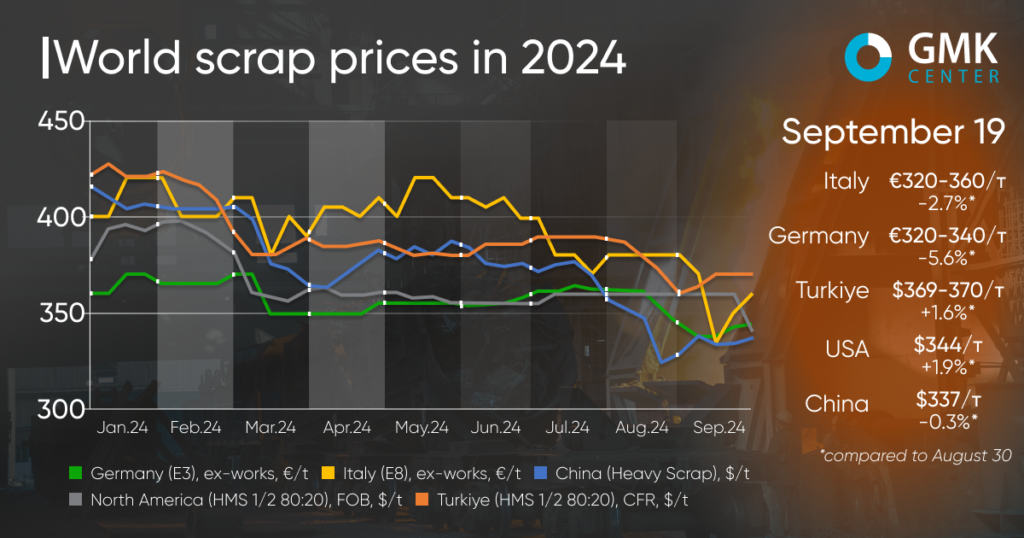

တူရကီရှိ အပိုင်းအစများ (HMS 1&2 80:20) စျေးနှုန်းများသည် စက်တင်ဘာလအစကတည်းက CFR တစ်တန်လျှင် $359-370 သို့ 1.6% မြင့်တက်ခဲ့သည်။ တစ်ချိန်တည်းမှာပင်၊ တူရကီဈေးကွက်တွင် အပိုင်းအစစျေးနှုန်းများသည် သြဂုတ်လတွင် ၅.၉% နှင့် ဇူလိုင်လတွင် ၀.၈% ကျဆင်းခဲ့သည်။ နှစ်စကတည်းက ကာလအတန်ကြာ ကျဆင်းခဲ့ပြီးနောက် ကိုးကားချက်များ၏ နောက်ဆုံးတိုးမှုကို ဇွန်လတွင် သတိပြုမိခဲ့သည် - 2.6%။

စက်တင်ဘာလအစောပိုင်းတွင် တူရကီနိုင်ငံ၌ စျေးအတက်အဆင်း အနည်းငယ်ပြန်လည်ကောင်းမွန်လာခြင်းသည် ဥရောပစားသုံးသူများထံမှ ပြည်တွင်းထုတ်သံမဏိထုတ်ကုန်များ ဝယ်လိုအား တိုးမြင့်လာခြင်းနှင့် တရုတ်နိုင်ငံရှိ သံမဏိဈေးကွက်တွင် ရေတိုတိုးတက်မှုကြောင့်ဖြစ်သည်။ အထူးသဖြင့် တရုတ်နိုင်ငံထုတ် ပဲပြားဈေးသည် တစ်တန်လျှင် ဒေါ်လာ ၃၀ မှ ၃၅ ဒေါ်လာအထိ မြင့်တက်ခဲ့သော်လည်း မကြာမီ ထပ်မံကျဆင်းခဲ့သည်။ ထို့အပြင် တူရကီသည် ၎င်း၏ ကာလရှည်ကြာ စောင့်မျှော်ခဲ့သော အတိုးနည်းအိမ်ရာ ချေးငွေအစီအစဉ်ကို မကြာမီ စတင်တော့မည်ဖြစ်ပြီး ဆောက်လုပ်ရေးသံမဏိ လိုအပ်ချက်ကို ပြန်လည်ရရှိရန်နှင့် သံမဏိလုပ်ငန်းအတွက် အလားအလာများ တိုးတက်ကောင်းမွန်လာစေရန် ကူညီပေးမည်ဖြစ်သည်။

တူရကီ စျေးသည် စက်တင်ဘာ ပထမပတ်တွင် အကြီးစား ဈေးတက်ခဲ့သော်လည်း နောက်ပိုင်း အခြေအနေမှာ တည်ငြိမ်လာသည်။ ကုန်ကြမ်းရောင်းချသူများသည် ဝယ်လိုအား နှေးကွေးသွားကြောင်း ညွှန်ပြသော်လည်း စုဆောင်းမှု အားနည်းခြင်းနှင့် သင်္ဘောကျင်း ကိုင်တွယ်မှုစရိတ်များ မြင့်တက်လာခြင်းတို့ကြောင့် စျေးနှုန်းကမ်းလှမ်းမှုများမှာ ကျဆင်းဖွယ်မရှိပေ။

တူရကီ၏ အပိုင်းအစများ လိုအပ်နေသည်မှာ သိသာထင်ရှားသော်လည်း၊ စျေးကွက်ပါဝင်သူအများစုသည် တင်သွင်းလာသော သတ္တုပြားများ ထပ်မံကျဆင်းလာခြင်း၊ တရုတ်တွင် သံတုံးနှင့် လှိမ့်ထားသော စတီးလ်များ အားနည်းလာခြင်းတို့ကြောင့် ဈေးကွက်ပါဝင်သူ အများစုမှာ အပိုင်းအစများ သိသိသာသာ တက်လာမည်ကို မမျှော်လင့်ထားပေ။ US Federal Reserve ၏ အတိုးနှုန်းဖြတ်တောက်မှုသည် ဈေးကွက်အတွက် အကောင်းမြင်မှုအချို့ကို ယူဆောင်လာနိုင်သော်လည်း တရုတ်နိုင်ငံတွင် မသေချာမရေရာမှုများမှာ စျေးကွက်အပေါ် ဆက်လက်သက်ရောက်နေဦးမည်ဖြစ်သည်။

“ဇူလိုင်လမှာ 18.9% ကျဆင်းသွားတာကြောင့် တူရကီပြည်တွင်းဈေးကွက်မှာ သံမဏိသုံးစွဲမှု ကျဆင်းနေပါတယ်။ သံမဏိထုတ်လုပ်မှုကို ပို့ကုန်အားဖြင့် ပံ့ပိုးထားပြီး၊ အီဂျစ်၊ အိန္ဒိယ၊ ဂျပန်နှင့် ဗီယက်နမ်တို့မှ တင်သွင်းမှုကို ဆန့်ကျင်သည့် အီးယူတွင် မြှပ်နှံမှုတိုက်ဖျက်ရေး စုံစမ်းစစ်ဆေးမှုများကြောင့် တင်ပို့မှု တိုးလာနိုင်သည့် အခွင့်အလမ်းများလည်း ရှိပါသည်။ တူရကီရှိ အပိုင်းအစများအတွက် လစဉ်ဝယ်လိုအားသည် ယခုနှစ်ကုန်အထိ လွန်ခဲ့သည့် 7 လအတွင်း မှတ်တမ်းတင်ထားသော ပျမ်းမျှကိန်းဂဏန်းအတွင်း ဆက်လက်ရှိနေမည်ဟု ကျွန်ုပ်တို့ မျှော်လင့်ပါသည်” ဟု GMK Center မှ လေ့လာသုံးသပ်သူ Andriy Glushchenko က ပြောကြားခဲ့သည်။

ဥရောပဈေးကွက်တွင် 2024 ခုနှစ် ဩဂုတ်လ 30 မှ စက်တင်ဘာလ 19 ရက်ကြားတွင် အပိုင်းအစစျေးနှုန်းများ ကျဆင်းခဲ့သည်။ အထူးသဖြင့် ဂျာမနီတွင် အပိုင်းအစများ (E3 Demolition Scrap) သည် 5.6% ကျဆင်းသွားသည် – 320-340/t Ex-Works နှင့် အီတလီတွင် ( E8 Light New အပိုင်းအစ) – 2.7% အားဖြင့် 320-360/t Ex-Works သို့။

စျေးကွက်တစ်ခုလုံးက အနုတ်လက္ခဏာဆောင်တယ်။ နွေရာသီအားလပ်ရက်ရှည်ကြာပြီးနောက် ပြည်တွင်းသံမဏိထုတ်လုပ်သူများ တဖြည်းဖြည်း ပြန်လည်စတင်နေပြီဖြစ်သည်။ စျေးနှုန်းကျဆင်းရခြင်းမှာ အဓိကအားဖြင့် သံမဏိလိုအပ်ချက် အားနည်းခြင်းကြောင့်ဖြစ်သည်။

အပိုင်းအစကုမ္ပဏီများသည် ကုန်ကြမ်းပြတ်လပ်မှုနှင့် သိုလှောင်မှုအဆင့်များ ကျဆင်းခြင်းနှင့် ရင်ဆိုင်နေရသောကြောင့် အချို့သော ဈေးကွက်ပါဝင်သူအချို့က အပိုင်းအစစျေးနှုန်းများသည် အောက်ဆုံးသို့ ကျဆင်းသွားပြီဖြစ်ကြောင်း ထောက်ပြကြသည်။ သို့သော်လည်း အခြားတစ်ဖက်တွင်၊ မြင့်မားသောစွမ်းအင်ကုန်ကျစရိတ်နှင့် အမှာစာပမာဏနည်းပါးမှုကို တုံ့ပြန်သည့်အနေဖြင့် သံမဏိထုတ်လုပ်မှုကျဆင်းမှုသည် အပိုင်းအစဈေးကွက်ကို ဟန်ချက်ညီစေသည်။

ပေးသွင်းသူများသည် မဝေးတော့သောအနာဂတ်တွင် တည်ငြိမ်လာမည်ဖြစ်ပြီး လက်ရှိအဆင့်များကို အောက်တိုဘာလအထိ ဆက်လက်ထိန်းသိမ်းထားကာ ကျဆင်းနေမှုကို ရပ်တန့်မည်ဟု ပေးသွင်းသူများက ယုံကြည်ကြသည်။ ခန့်မှန်းချက်သည် သြဂုတ်လနှင့် စက်တင်ဘာလအတွင်း အပိုင်းအစများ စုဆောင်းမှု သိသိသာသာ ကျဆင်းလာမှုအပေါ် အခြေခံသည်။

မြောက်အမေရိကဈေးကွက်တွင် စက်တင် ဘာလအစကတည်းက Ex-Works သည် ၁.၉% မှ $344/t သို့ တက်လာခဲ့သည်။ ထောက်ပံ့မှု အနည်းငယ် တိုးလာသော်လည်း အလုံးစုံ စိတ်ဓာတ်သည် အနုတ်လက္ခဏာဆောင်သည်။ အမေရိကန် သံမဏိထုတ်လုပ်သူများ၏ အမှာစာများ အားနည်းနေသောကြောင့် အချို့သော ဆန်စက်များသည် စက်တင်ဘာလနှင့် အောက်တိုဘာလများတွင် စွမ်းဆောင်ရည်အချို့ကို ရပ်နားထားရမည်ဟု မျှော်လင့်ရသည်။ ယခုလအစပိုင်းမှစတင်၍ လိပ်ပန်းကန်ပြားများ၏ ဈေးနှုန်းများ တိုးတက်မှုမှာ အတော်လေး တုန်လှုပ်သွားပြီး အပိုင်းအစဈေးကွက်ကို ပံ့ပိုးမပေးနိုင်ပါ။

တရုတ်နိုင်ငံတွင် (Heavy Scrap) အပိုင်းအစဈေးများသည် ဤကာလအတွင်း 0.3% ကျဆင်းခဲ့ပြီး တစ်တန်လျှင် $336.98 သို့ ကျဆင်းခဲ့သည်။ စက်တင်ဘာလအစောပိုင်းတွင် ပိုမိုကြီးမားစွာ ကျဆင်းခဲ့သော်လည်း ဈေးနှုန်းများသည် ထိုအချိန်မှစ၍ တဖြည်းဖြည်း ပြန်လည်ကောင်းမွန်လာခဲ့သည်။ အချို့သော ကောက်နုတ်ချက်များ တိုးတက်မှုသည် အပိုင်းအစများ ကန့်သတ်ရောင်းချမှုနှင့်အတူ သံမဏိဈေးကွက်တွင် တိုးတက်မှုအခြေအနေများကို ထင်ဟပ်စေသည်။ လက်ရှိတွင်၊ စျေးကွက်တွင်ကုန်ကြမ်းရရှိနိုင်မှုအားဖြင့်စျေးနှုန်းကမ်းလှမ်းမှုကိုထိန်းချုပ်ထားသည်။ မငြိမ်မသက်သောသံမဏိဈေးကွက်အခြေအနေများကြားတွင် ကုန်ပစ္စည်းရောင်းချသူများသည် စျေးနှုန်းအဆင့်ကို လက်ခံနိုင်သောအဆင့်တွင်ထားရှိရန် ထောက်ပံ့မှုများကို ချိန်ခွင်လျှာညှိရမည်ဖြစ်သည်။

စာတိုက်အချိန်- စက်တင်ဘာ-၂၂-၂၀၂၄