Metāllūžņu ražošana ES samazinās vienlaikus ar tērauda ražošanas apjomu samazināšanos

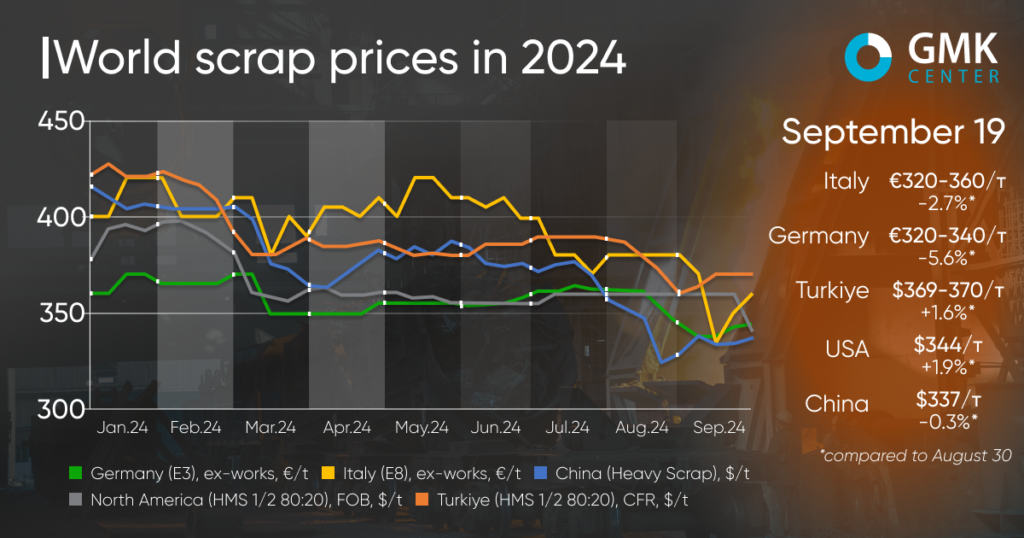

Pasaulē metāllūžņu cenas nav uzrādījušas skaidru tendenci kopš septembra sākuma. Atsevišķos tirgos izejvielu cenas turpināja samazināties bez lielāko patērētāju atbalsta, bet Turcijā un ASV bija vērojams neliels pieaugums.

Lūžņu cenas Turcijā (HMS 1&2 80:20) kopš septembra sākuma ir pieaugušas par 1,6% – līdz 359-370 USD par tonnu CFR. Tajā pašā laikā lūžņu cenas Turcijas tirgū augustā samazinājās par 5,9%, bet jūlijā - par 0,8%. Pēdējais kotāciju kāpums bija vērojams jūnijā – par 2,6%, pēc ilgstoša krituma kopš gada sākuma.

Nelielo metāllūžņu cenu atjaunošanos Turcijā septembra sākumā noteica Eiropas patērētāju pieprasījuma uzlabošanās pēc vietējā ražojuma tērauda izstrādājumiem, kā arī īstermiņa uzlabojumi tērauda tirgū Ķīnā. Jo īpaši cenas Ķīnas sagatavēm pieauga par 30-35 USD par tonnu, bet drīz atkal samazinājās. Turklāt gaidāms, ka Turcija drīzumā sāks savu ilgi gaidīto zemu procentu mājokļa kredītu shēmu, kas palīdzēs atjaunot pieprasījumu pēc būvniecības tērauda un uzlabot tērauda rūpniecības perspektīvas.

Turcijas metāllūžņu tirgū septembra pirmajā nedēļā bija vērojams būtisks cenu pieaugums, taču kopš tā laika situācija ir stabilizējusies. Izejvielu piegādātāji norāda, ka pieprasījums atkal ir palēninājies, taču cenu piedāvājumi, visticamāk, nesamazināsies, jo tas nav iespējams vājās savākšanas un pieaugošo doku apstrādes izmaksu dēļ.

Lai gan Turcijas nepieciešamība pēc lūžņiem ir acīmredzama, lielākā daļa tirgus dalībnieku negaida vēl vienu būtisku metāllūžņu cenu kāpumu, ņemot vērā importēto sagatavju turpmāko kritumu, kā arī armatūras un karsti velmētā tērauda nākotnes līgumu vājināšanos Ķīnā. ASV Federālo rezervju sistēmas procentu likmju samazinājumi var ienest tirgū zināmu optimismu, taču nenoteiktība Ķīnā turpinās ietekmēt tirgu.

“Tērauda patēriņš Turcijas vietējā tirgū samazinās, jūlijā samazinoties par 18,9% salīdzinājumā ar iepriekšējo gadu. Tērauda ražošanu atbalsta eksports, un pastāv iespēja, ka eksports var palielināties, ņemot vērā antidempinga izmeklēšanu ES pret karsti velmētu ruļļu importu no Ēģiptes, Indijas, Japānas un Vjetnamas. Mēs sagaidām, ka ikmēneša pieprasījums pēc lūžņiem Turcijā saglabāsies pēdējo 7 mēnešu laikā reģistrētā vidējā rādītāja robežās līdz gada beigām,” sacīja GMK Center analītiķis Andrijs Gluščenko.

Eiropas tirgū metāllūžņu cenas kritās laikā no 2024. gada 30. augusta līdz 19. septembrim. Jo īpaši Vācijā lūžņu kotācijas (E3 Demolition Scrap) samazinājās par 5,6% – līdz 320-340 €/t Ex-Works, un Itālijā ( E8 Light New Scrap) – par 2,7%, līdz €320-360/t Ex-Works.

Kopējais tirgus ir diezgan negatīvs. Vietējie tērauda ražotāji pamazām atsāk darbību pēc ilga vasaras pārtraukuma. Cenu kritums galvenokārt saistīts ar vājo pieprasījumu pēc tērauda.

Daži tirgus dalībnieki norāda, ka metāllūžņu cenas ir tuvu zemākajai robežai, jo metāllūžņu uzņēmumi saskaras ar izejvielu trūkumu un krājumu līmeņa samazināšanos. Tomēr, no otras puses, tērauda ražošanas samazināšanās, reaģējot uz augstajām enerģijas izmaksām un zemajiem pasūtījumu apjomiem, līdzsvaro metāllūžņu tirgu.

Piegādātāji uzskata, ka Eiropas metāllūžņu cenas tuvākajā nākotnē stabilizēsies un pārtrauks kristies, saglabājot pašreizējo līmeni līdz oktobrim. Prognozes pamatā ir ievērojams metāllūžņu savākšanas samazinājums augustā un septembrī.

Ziemeļamerikas tirgū metāllūžņu cenas kopš septembra sākuma pieaugušas par 1,9% – līdz 344 USD/t Ex-Works. Neskatoties uz nelielu piedāvājuma pieaugumu, kopējais noskaņojums ir negatīvs. Tā kā ASV tērauda ražotāju pasūtījumu krājumi ir diezgan vāji, sagaidāms, ka dažas rūpnīcas septembrī un oktobrī kādu jaudu neizmantos. Kopš mēneša sākuma karsti velmētu plākšņu cenu pieaugums ir diezgan nestabils un nevar atbalstīt lūžņu tirgu.

Ķīnā (smagie lūžņi) lūžņu cenas šajā periodā samazinājās par 0,3% – līdz 336,98 USD par tonnu. Lielāks kritums bija septembra sākumā, taču kopš tā laika cenas pakāpeniski atveseļojas. Zināms kotāciju pieaugums atspoguļo situācijas uzlabošanos tērauda tirgos, kā arī ierobežoto lūžņu piedāvājumu. Šobrīd cenu piedāvājumu regulē izejvielu pieejamība tirgū. Piegādātājiem ir jāsabalansē piegādes, lai saglabātu cenu līmeni pieņemamā līmenī nepastāvīgos tērauda tirgus apstākļos.

Izlikšanas laiks: 22. septembris 2024