EUでは鉄鋼生産量の減少に伴いスクラップ生産量も減少

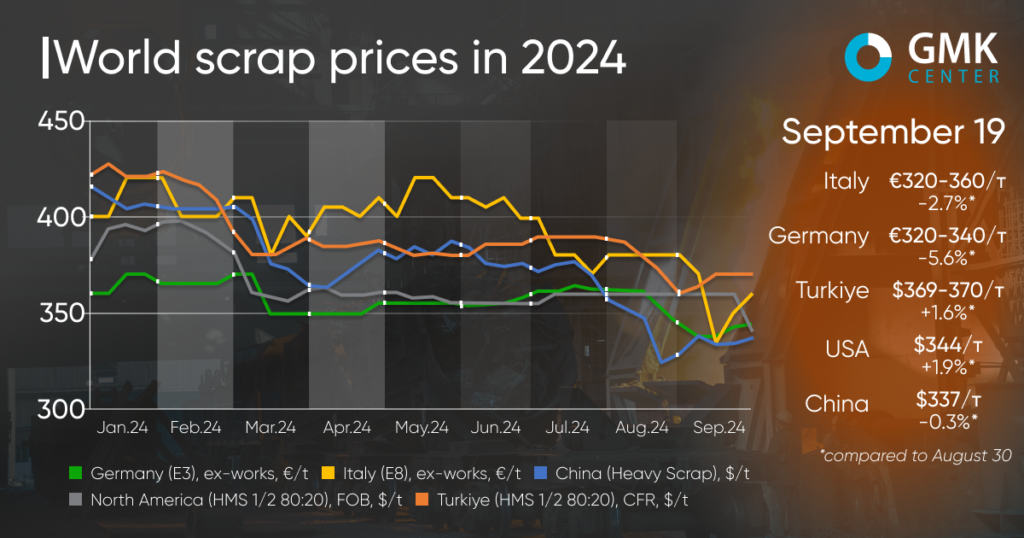

世界のスクラップ価格は9月初旬以降、明確な傾向を示していない。一部の市場では、主要消費者の支援を受けずに原材料価格が下落し続けたが、トルコと米国では若干の上昇が見られた。

トルコのスクラップ価格(HMS 1&2 80:20)は、9 月初旬以来 1.6% 上昇し、CFR トンあたり 359 ~ 370 ドルとなっています。同時に、トルコ市場のスクラップ価格は8月に5.9%下落し、7月には0.8%下落した。相場の最後の上昇は 6 月に観察され、年初以来の長い下落の後、2.6% 上昇しました。

9月初旬のトルコのスクラップ価格の若干の回復は、欧州の消費者からの現地生産の鉄鋼製品に対する需要の改善と、中国の鉄鋼市場の短期的な改善の結果である。特に中国産ビレットの価格は1トン当たり30~35ドル上昇したが、すぐに再び下落した。さらに、トルコは待望の低利住宅ローン制度を間もなく開始すると予想されており、これは建設用鋼材の需要を回復し、鉄鋼業界の見通しを改善するのに役立つだろう。

トルコのスクラップ市場は9月第1週に大幅な価格上昇が見られたが、その後状況は安定している。原材料の供給業者は、需要が再び鈍化していると述べているが、収集力の低下とドックの荷役コストの上昇によりそれは不可能であるため、価格提示が引き下げられる可能性は低いとしている。

トルコがスクラップを必要としているのは明らかだが、輸入ビレットのさらなる減少や中国の鉄筋と熱延鋼板の先物相場の下落を考慮すると、大半の市場参加者はスクラップ価格が再び大幅に上昇するとは予想していない。米連邦準備理事会(FRB)の利下げは市場に楽観的な見方をもたらすかもしれないが、中国情勢の不確実性が引き続き市場の重しとなるだろう。

「トルコ国内市場では鉄鋼消費量が減少しており、7月には前年比18.9%減となった。鉄鋼生産は輸出によって支えられており、エジプト、インド、日本、ベトナムからの熱間圧延コイルの輸入に対するEUの反ダンピング調査を考慮すると、輸出が増加する可能性がある。トルコにおける毎月のスクラップ需要は年末まで過去7カ月間に記録された平均値の範囲内にとどまると予想している」とGMKセンターのアナリスト、アンドリー・グルシチェンコ氏は述べた。

欧州市場では、2024年8月30日から9月19日にかけてスクラップ価格が下落した。特にドイツでは、スクラップ相場(E3解体スクラップ)が5.6%下落し、工場出荷時1トンあたり320~340ユーロとなり、イタリアでは( E8 Light New Scrap) – 2.7% 減少、工場出荷時 1 トンあたり 320 ~ 360 ユーロ。

市場全体はかなりネガティブです。地元の鉄鋼メーカーは長い夏休みを経て、徐々に活動を再開している。価格下落の主な原因は鉄鋼需要の低迷である。

一部の市場参加者は、スクラップ会社が原材料不足と在庫水準の低下に直面しているため、スクラップ価格は底打ちに近づいていると指摘している。しかしその一方で、エネルギーコストの高さと注文量の減少を受けて鉄鋼生産量が減少し、スクラップ市場の均衡を保っています。

サプライヤーは、欧州のスクラップ価格が近い将来安定し、下落が止まり、10月まで現在の水準を維持すると信じている。この予測は、8月と9月のスクラップ収集量の大幅な減少に基づいています。

北米市場では、スクラップ価格が 9 月初旬以来 1.9% 上昇し、工場外で 1 トンあたり 344 ドルになりました。供給は若干増加しているものの、全体的なムードはネガティブだ。米国の鉄鋼メーカーの受注がかなり低迷しているため、一部の工場は9月と10月に一部の生産能力を休止すると予想されている。月初以来、熱間圧延板の価格の伸びはかなり不安定であり、スクラップ市場を支えることができません。

中国(重スクラップ)では、この期間にスクラップ価格が0.3%下落し、1トン当たり336.98ドルとなった。 9月初旬に大幅な下落があったが、それ以降は徐々に回復している。相場のある程度の上昇は、スクラップの供給が限られていることに加え、鉄鋼市場の状況が改善していることを反映している。現在、価格の提示は市場での原材料の入手可能性によって規制されています。サプライヤーは、不安定な鉄鋼市況の中で、価格レベルを許容可能なレベルに保つために供給のバランスを取る必要があります。

投稿日時: 2024 年 9 月 22 日