Brotaframleiðsla innan ESB minnkar samhliða samdrætti í framleiðslumagni stáls

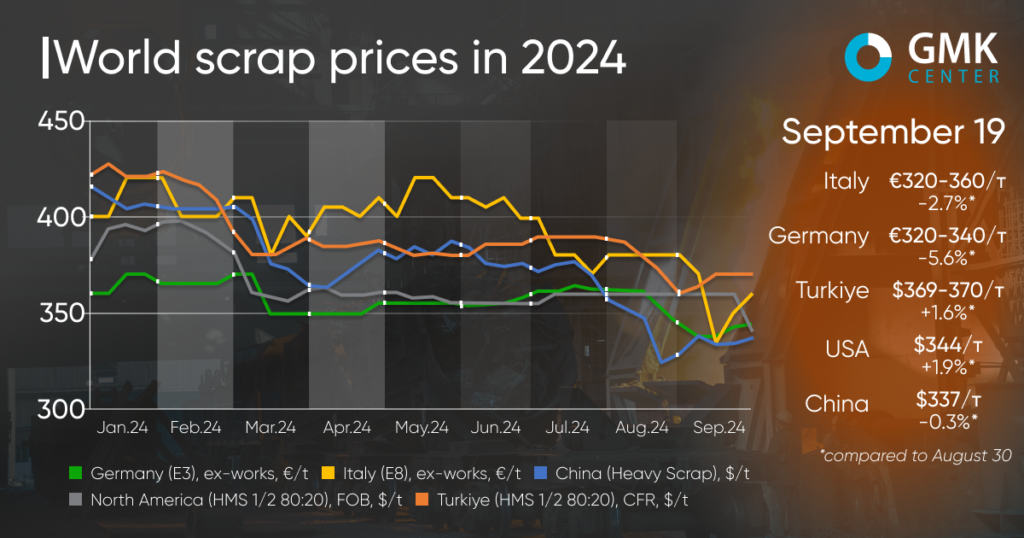

Hnattrænt brotaverð hefur ekki sýnt skýra þróun síðan í byrjun september. Á sumum mörkuðum hélt hráefnisverð áfram að lækka án stuðnings frá helstu neytendum, en í Tyrklandi og Bandaríkjunum var lítilsháttar hækkun.

Verð fyrir rusl í Tyrklandi (HMS 1&2 80:20) hefur hækkað um 1,6% - í $359-370 á tonn CFR síðan í byrjun september. Á sama tíma lækkaði brotaverð á tyrkneska markaðnum um 5,9% í ágúst og um 0,8% í júlí. Síðasta hækkun á tilvitnunum varð í júní – um 2,6%, eftir langa lækkun frá áramótum.

Lítilsháttar bati á brotaverði í Tyrklandi í byrjun september er afleiðing af aukinni eftirspurn eftir staðbundnum stálvörum frá evrópskum neytendum, auk skammtímabata á stálmarkaði í Kína. Sérstaklega hækkaði verð á kínverskum kúlum um 30-35 dollara á tonnið en lækkaði fljótlega aftur. Að auki er búist við að Tyrkland muni hefja langþráða lágvaxta húsnæðislánakerfi sitt fljótlega, sem mun hjálpa til við að endurheimta eftirspurn eftir byggingarstáli og bæta horfur fyrir stáliðnaðinn.

Mikil verðhækkun varð á tyrkneska ruslmarkaðnum fyrstu vikuna í september, en ástandið hefur síðan náð jafnvægi. Hráefnisbirgjar gefa til kynna að eftirspurn hafi aftur minnkað, en ólíklegt er að verðtilboð lækki þar sem það er ómögulegt vegna veikrar innheimtu og hækkandi kostnaðar við meðhöndlun bryggju.

Þrátt fyrir að þörf Tyrklands fyrir rusl sé augljós, búast flestir markaðsaðilar ekki við annarri umtalsverðri hækkun á brotaverði, í ljósi frekari lækkunar á innfluttum billets, sem og veikingu járnjárns og heitvalsaðs stáls í framtíðinni í Kína. Vaxtalækkanir bandaríska seðlabankans kunna að vekja nokkra bjartsýni á markaðinn, en óvissa í Kína mun halda áfram að vega að markaðnum.

„Stálnotkun fer minnkandi á heimamarkaði Tyrklands, með 18,9% lækkun á milli ára í júlí. Stálframleiðsla er studd af útflutningi og líkur eru á að útflutningur aukist miðað við undirboðsrannsóknir í ESB gegn innflutningi á heitvalsuðum vafningum frá Egyptalandi, Indlandi, Japan og Víetnam. Við gerum ráð fyrir að mánaðarleg eftirspurn eftir rusli í Tyrklandi haldist innan meðaltalsins sem skráð hefur verið undanfarna 7 mánuði fram að áramótum,“ sagði Andriy Glushchenko, sérfræðingur GMK Center.

Á evrópskum markaði lækkaði brotaverð á milli 30. ágúst og 19. september 2024. Sérstaklega í Þýskalandi lækkuðu brotatilboð (E3 Demolition Scrap) um 5,6% – í €320-340/t Ex-Works, og á Ítalíu ( E8 Light New Scrap) – um 2,7%, í €320-360/t Ex-Works.

Heildarmarkaðurinn er frekar neikvæður. Staðbundnir stálframleiðendur eru smám saman að hefja starfsemi á ný eftir langt sumarfrí. Verðlækkunin skýrist einkum af lítilli eftirspurn eftir stáli.

Sumir markaðsaðilar benda á að brotaverð sé nálægt botni þar sem brotafyrirtæki glími við hráefnisskort og minnkandi birgðastöðu. Hins vegar kemur samdráttur í stálframleiðslu sem svar við háum orkukostnaði og litlu pöntunarmagni jafnvægi á ruslmarkaðinn.

Birgjar telja að evrópskt ruslverð muni ná jafnvægi í náinni framtíð og hætta að lækka og halda núverandi verðlagi út október. Spáin byggir á verulegum samdrætti í ruslöflun í ágúst og september.

Á Norður-Ameríkumarkaði hefur brotaverð hækkað um 1,9% - í $344/t Ex-Works síðan í byrjun september. Þrátt fyrir örlítið aukið framboð er heildarstemningin neikvæð. Þar sem pantanabækur bandarískra stálframleiðenda eru frekar veikburða, er búist við að sumar verksmiðjur láti af afkastagetu í september og október. Frá mánaðamótum hefur verðvöxtur á heitvalsuðum plötum verið fremur skjálfandi og getur ekki staðið undir brotamarkaði.

Í Kína (Heavy Scrap) lækkaði brotaverð um 0,3% - í $336,98 á tonn á þessu tímabili. Það var meiri lækkun í byrjun september, en verð hefur smám saman verið að rétta úr kútnum síðan þá. Nokkur vöxtur í tilvitnunum endurspeglar batnandi ástand á stálmörkuðum ásamt takmörkuðu framboði af rusli. Eins og er er verðtilboðinu stjórnað af framboði hráefnis á markaði. Birgjar verða að halda jafnvægi á birgðum til að halda verðlagi á viðunandi stigi innan um sveiflukenndar aðstæður á stálmarkaði.

Birtingartími: 22. september 2024