Die Schrottproduktion in der EU nimmt parallel zum Rückgang der Stahlproduktionsmengen ab

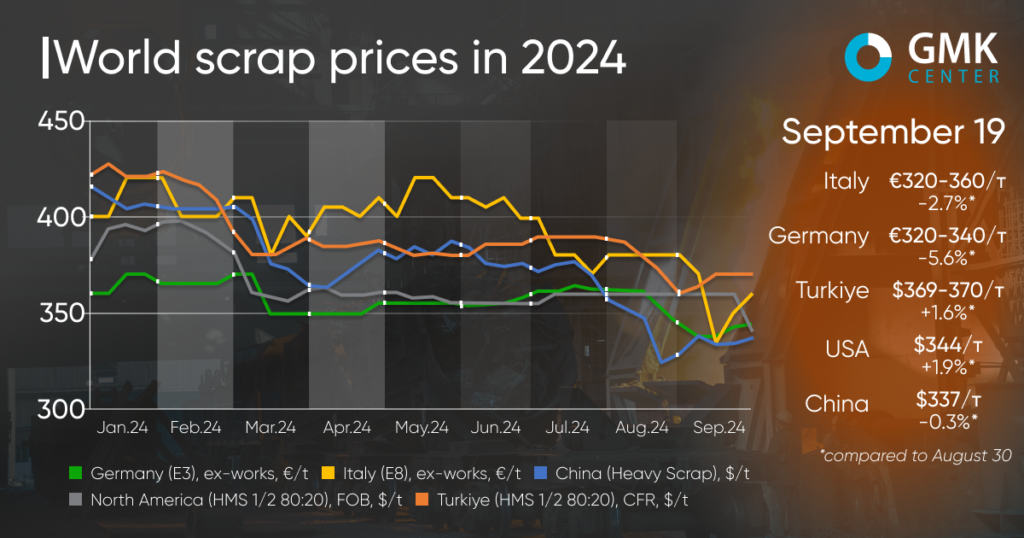

Die weltweiten Schrottpreise zeigen seit Anfang September keinen klaren Trend. In einigen Märkten gingen die Rohstoffpreise ohne die Unterstützung großer Verbraucher weiter zurück, in der Türkei und den Vereinigten Staaten kam es jedoch zu einem leichten Anstieg.

Die Preise für Schrott in der Türkei (HMS 1&2 80:20) sind seit Anfang September um 1,6 % gestiegen – auf 359-370 $ pro Tonne CFR. Gleichzeitig sanken die Schrottpreise auf dem türkischen Markt im August um 5,9 % und im Juli um 0,8 %. Der letzte Anstieg der Notierungen war im Juni zu beobachten – um 2,6 %, nach einem langen Rückgang seit Jahresbeginn.

Die leichte Erholung der Schrottpreise in der Türkei Anfang September ist das Ergebnis einer verbesserten Nachfrage europäischer Verbraucher nach lokal produzierten Stahlprodukten sowie einer kurzfristigen Verbesserung des Stahlmarktes in China. Insbesondere die Preise für chinesische Knüppel stiegen um 30 bis 35 Dollar pro Tonne, fielen aber bald wieder. Darüber hinaus wird erwartet, dass die Türkei bald ihr lang erwartetes zinsgünstiges Wohnungsbaudarlehensprogramm einführt, das dazu beitragen wird, die Nachfrage nach Baustahl wieder anzukurbeln und die Aussichten für die Stahlindustrie zu verbessern.

Auf dem türkischen Schrottmarkt kam es in der ersten Septemberwoche zu einem deutlichen Preisanstieg, inzwischen hat sich die Lage stabilisiert. Lieferanten von Rohstoffen geben an, dass sich die Nachfrage erneut verlangsamt hat, es ist jedoch unwahrscheinlich, dass die Preisangebote zurückgehen, da dies aufgrund der schwachen Sammlung und der steigenden Hafenumschlagskosten nicht möglich ist.

Obwohl der Schrottbedarf der Türkei offensichtlich ist, erwarten die meisten Marktteilnehmer angesichts des weiteren Rückgangs bei importierten Knüppeln sowie der Abschwächung der Futures auf Bewehrungsstahl und warmgewalzten Stahl in China keinen weiteren signifikanten Anstieg der Schrottpreise. Die Zinssenkungen der US-Notenbank mögen den Markt optimistisch stimmen, doch die Unsicherheit in China wird den Markt weiterhin belasten.

„Der Stahlverbrauch auf dem türkischen Inlandsmarkt ist rückläufig, mit einem Rückgang von 18,9 % im Jahresvergleich im Juli. Die Stahlproduktion wird durch Exporte gestützt, und angesichts der Antidumpinguntersuchungen in der EU gegen Importe warmgewalzter Coils aus Ägypten, Indien, Japan und Vietnam besteht die Möglichkeit, dass die Exporte steigen. Wir gehen davon aus, dass die monatliche Nachfrage nach Schrott in der Türkei bis zum Jahresende innerhalb des Durchschnittswerts der letzten sieben Monate bleiben wird“, sagte Andriy Glushchenko, Analyst des GMK Center.

Auf dem europäischen Markt fielen die Schrottpreise zwischen dem 30. August und dem 19. September 2024. Insbesondere in Deutschland gingen die Schrottnotierungen (E3-Abbruchschrott) um 5,6 % zurück – auf 320–340 €/t ab Werk, und in Italien ( E8 Light New Scrap) – um 2,7 % auf 320–360 €/t ab Werk.

Der Gesamtmarkt ist eher negativ. Die lokalen Stahlproduzenten nehmen nach einer langen Sommerpause schrittweise ihre Tätigkeit wieder auf. Der Preisverfall ist vor allem auf die schwache Nachfrage nach Stahl zurückzuführen.

Einige Marktteilnehmer weisen darauf hin, dass die Schrottpreise kurz vor ihrem Tiefpunkt stehen, da die Schrottunternehmen mit Rohstoffknappheit und sinkenden Lagerbeständen konfrontiert sind. Andererseits balanciert der Rückgang der Stahlproduktion aufgrund hoher Energiekosten und geringer Bestellmengen den Schrottmarkt aus.

Die Lieferanten gehen davon aus, dass sich die Schrottpreise in Europa in naher Zukunft stabilisieren und ihren Rückgang stoppen werden, sodass sie bis Oktober auf dem aktuellen Niveau bleiben werden. Die Prognose geht von einem deutlichen Rückgang der Schrottsammlung im August und September aus.

Auf dem nordamerikanischen Markt sind die Schrottpreise seit Anfang September um 1,9 % auf 344 $/t Ex-Works gestiegen. Trotz einer leichten Angebotsausweitung ist die Gesamtstimmung negativ. Da die Auftragsbücher der US-Stahlhersteller eher schwach sind, wird erwartet, dass einige Werke im September und Oktober einige Kapazitäten stilllegen. Seit Anfang des Monats ist die Entwicklung der Preise für warmgewalzte Bleche eher wackelig und kann den Schrottmarkt nicht stützen.

In China (Schwerschrott) fielen die Schrottpreise in diesem Zeitraum um 0,3 % auf 336,98 US-Dollar pro Tonne. Anfang September kam es zu einem stärkeren Rückgang, seitdem erholen sich die Preise jedoch allmählich. Ein gewisser Anstieg der Notierungen spiegelt die sich verbessernde Situation auf den Stahlmärkten sowie ein begrenztes Schrottangebot wider. Derzeit wird das Preisangebot durch die Verfügbarkeit der Rohstoffe auf dem Markt reguliert. Lieferanten müssen ihre Lieferungen ausbalancieren, um das Preisniveau angesichts der volatilen Stahlmarktbedingungen auf einem akzeptablen Niveau zu halten.

Zeitpunkt der Veröffentlichung: 22.09.2024